การซื้ออสังหาริมทรัพย์ในภูเก็ตเป็นความฝันของใครหลายคน ด้วยความปรารถนาที่จะมีวิถีชีวิตแบบเมืองร้อนที่มีคุณภาพสูง ชายหาดที่สวยงาม และผลตอบแทนการลงทุนที่มั่นคง เกาะแห่งนี้มีทั้งคอนโดมิเนียมและวิลล่าหรูหรา ซึ่งมักจะมีราคาเพียงเศษเสี้ยวของราคาที่พบในแคริบเบียนหรือเมดิเตอร์เรเนียน ทำให้เป็นทางเลือกยอดนิยมสำหรับบ้านหลังที่สอง การเกษียณอายุ และการลงทุน

อย่างไรก็ตาม ด้วยความตื่นเต้นนั้น หลายคนทำผิดพลาดที่อาจก่อให้เกิดความเครียดหรือความเสียหายทางการเงินในภายหลังได้

การซื้ออสังหาริมทรัพย์ในภูเก็ตเป็นความฝันด้านอสังหาริมทรัพย์ที่ได้รับความนิยม แต่ก็เป็นเรื่องที่ซับซ้อนสำหรับชาวต่างชาติ เนื่องจากกฎระเบียบที่เข้มงวด การขาดการกำกับดูแลอุตสาหกรรม และระบบเอกสารสิทธิ์ที่ดินที่เป็นเอกลักษณ์

เพื่อช่วยให้คุณตัดสินใจได้อย่างชาญฉลาด นี่คือข้อผิดพลาดทางกฎหมายทั่วไปที่ควรหลีกเลี่ยงเมื่อซื้ออสังหาริมทรัพย์ในภูเก็ต

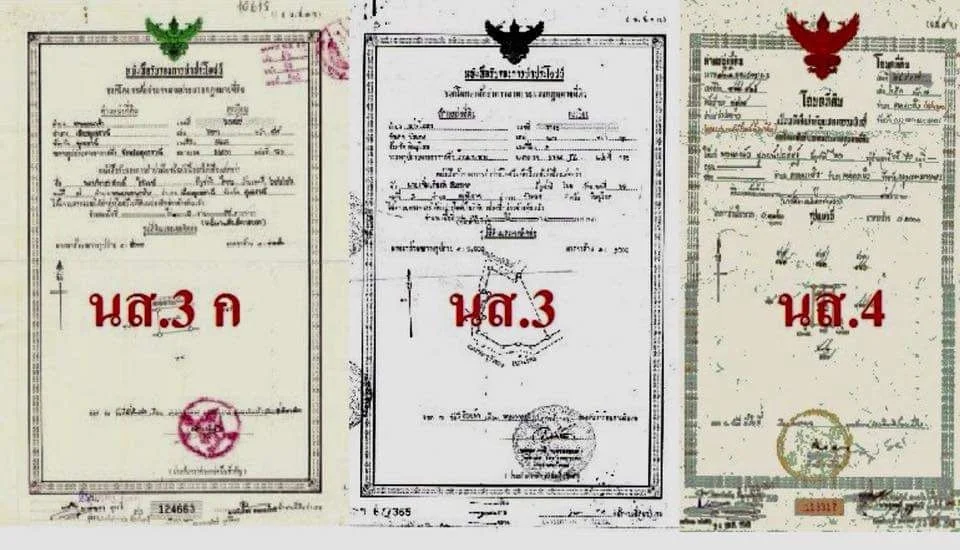

ที่ดินที่ไม่เหมาะสม

การซื้อที่ดินที่มีเอกสารสิทธิ์ที่ไม่เหมาะสม (เช่น น.ส. 3 แทนโฉนด) หรือที่ดินที่รุกล้ำอุทยานแห่งชาติหรือป่าไม้ ("ที่ดินสกปรก") ในประเทศไทย "โฉนดที่ดินสกปรก" หมายถึงเอกสารที่ดินที่มีข้อจำกัดทางกฎหมาย ขอบเขตไม่ชัดเจน หรือไม่ได้รับการรับรองอย่างสมบูรณ์จากกรมที่ดิน ทำให้ไม่เหมาะสมสำหรับการซื้อ การพัฒนา หรือการลงทุน ซึ่งแตกต่างจากโฉนด (ครุฑแดง) ซึ่งเป็น "มาตรฐานทองคำ" ของการเป็นเจ้าของที่ดินที่ชัดเจนและเป็นกรรมสิทธิ์ โฉนด "สกปรก" มักมีความเสี่ยง เช่น ข้อพิพาทเรื่องขอบเขต การไม่สามารถขอสินเชื่อได้ หรือการรุกล้ำที่ดินของรัฐได้

ความเสี่ยง:

สูญเสียการลงทุนทั้งหมดจากการถูกรื้อถอนโดยหน่วยงานราชการ

ไม่มีอายุความในการที่รัฐบาลจะเรียกคืนที่ดินที่ผิดกฎหมาย

เอกสารสิทธิ์ที่ดินที่ไม่เหมาะสมไม่สามารถใช้ยื่นขอใบอนุญาตก่อสร้างได้ และธนาคารจะปฏิเสธการให้สินเชื่อจำนอง

โฉนด "สกปรก" จำนวนมากในภูเก็ตตั้งอยู่ในเขตอุทยานแห่งชาติหรือป่าสงวน ซึ่งหมายความว่าโฉนดอาจถูกเพิกถอน และเจ้าของอาจถูกดำเนินคดี

วิธีหลีกเลี่ยง:

ควรขอโฉนดและให้ความสำคัญกับการซื้อที่ดินที่มีโฉนดครุฑแดง (โฉนด)

ตรวจสอบด้านหลังของโฉนดเพื่อดูภาระผูกพันที่จดทะเบียน เช่น การจำนอง การเช่า หรือสิทธิเก็บกิน ("สิ่งสกปรก" บนโฉนด)

ตรวจสอบความถูกต้องของโฉนดที่ดินที่สำนักงานที่ดินในท้องถิ่นเสมอ แทนที่จะพึ่งพาผู้ขายเพียงอย่างเดียว

ว่าจ้างสำนักงานกฎหมายไทยที่มีชื่อเสียงเพื่อดำเนินการตรวจสอบเอกสารสิทธิ์อย่างมืออาชีพและเป็นอิสระ

โครงสร้างการถือครองที่ดินโดยชาวต่างชาติที่ผิดกฎหมาย

ชาวต่างชาติถูกห้ามอย่างเด็ดขาดไม่ให้เป็นเจ้าของที่ดินในนามของตนเองในภูเก็ตและทั่วประเทศไทยภายใต้ประมวลกฎหมายที่ดิน แม้ว่าจะมีการใช้โครงสร้างที่หลากหลายและมักจะ "สร้างสรรค์" เพื่อหลีกเลี่ยงกฎหมายเหล่านี้ แต่หลายโครงสร้างก็ผิดกฎหมายและมีความเสี่ยงสูงที่จะถูกริบทรัพย์สินทั้งหมด นักลงทุนจำนวนมากในอดีตใช้ตัวแทนที่ผิดกฎหมาย การจัดตั้งบริษัทไทยที่ไม่ถูกต้อง หรือโครงสร้างในพื้นที่สีเทาเพื่อถือครองอสังหาริมทรัพย์ประเภทที่ดิน เช่น วิลล่าหรือบ้าน

ความเสี่ยง:

ศาลไทยตัดสินอย่างสม่ำเสมอว่าโครงสร้างที่ผิดกฎหมายนั้นไม่ชอบด้วยกฎหมาย และรัฐบาลสามารถยึดคืนหรือรื้อถอนอาคารที่สร้างบนที่ดินที่ชาวต่างชาติถือครองอย่างผิดกฎหมายได้

ตั้งแต่ปี 2568 เป็นต้นไป ทางการไทยได้เพิ่มความเข้มงวดในการปราบปรามบริษัทนอมินี โดยกรมสอบสวนคดีพิเศษ (DSI) และหน่วยงานอื่นๆ ได้แบ่งปันข้อมูลเพื่อระบุโครงสร้างที่ผิดกฎหมาย

ทั้งชาวต่างชาติและตัวแทนคนไทยอาจต้องเผชิญกับค่าปรับจำนวนมากและโทษจำคุก

วิธีหลีกเลี่ยง:

ห้ามใช้ตัวแทนคนไทยในการซื้อที่ดินโดยเด็ดขาด เนื่องจากเป็นการละเมิดพระราชบัญญัติการประกอบธุรกิจของคนต่างด้าว และอาจส่งผลให้ถูกริบที่ดินได้

เส้นทางที่ปลอดภัยที่สุดสำหรับบ้าน/วิลล่าคือการเช่าสิทธิที่จดทะเบียน โดยทั่วไปคือ 30 ปีพร้อมตัวเลือกในการต่ออายุ ตรวจสอบให้แน่ใจว่าสัญญามีรายละเอียดและจดทะเบียนที่กรมที่ดิน ไม่ใช่เพียงข้อตกลงส่วนตัว

ชาวต่างชาติสามารถเป็นเจ้าของพื้นที่ห้องชุดรวมได้สูงสุด 49% ในโครงการคอนโดมิเนียม

หากซื้อผ่านบริษัทไทย ต้องแน่ใจว่าไม่ใช่บริษัทเปลือกนอก บริษัทต้องมีการดำเนินธุรกิจจริง และการถือหุ้นของชาวต่างชาติต้องไม่ละเมิดกฎหมายการถือครองโดยชาวต่างชาติ

ความเสี่ยงในการลงทุนอสังหาริมทรัพย์แบบ Off-Plan

อสังหาริมทรัพย์แบบ Off-plan ในภูเก็ต ซึ่งเป็นอสังหาริมทรัพย์ที่ซื้อก่อนหรือระหว่างการก่อสร้าง มีศักยภาพสูงในการเพิ่มมูลค่าทุน ซึ่งมักจะอยู่ที่ 12-18% ต่อปีในพื้นที่สำคัญ และช่วยให้นักลงทุนสามารถซื้อยูนิตในราคาที่ต่ำลงพร้อมแผนการชำระเงินที่ยืดหยุ่นและเป็นขั้น อย่างไรก็ตาม

การลงทุนอสังหาริมทรัพย์แบบ Off-plan มีความเสี่ยงอย่างมาก

ความเสี่ยง:

โครงการอาจล่าช้า บางครั้งเป็นปี หรือถูกทิ้งร้างทั้งหมด ทำให้นักลงทุนต้องติดอยู่กับเงินทุนหรือสูญเสียเงินมัดจำ

ผู้พัฒนาอาจประสบปัญหาทางการเงินและเงินทุนหมดลง ซึ่งนำไปสู่การระงับโครงการหรือการล้มละลาย

อสังหาริมทรัพย์ที่สร้างเสร็จแล้วอาจแตกต่างจากโบรชัวร์และภาพจำลองเริ่มต้น โดยมีคุณภาพการก่อสร้างที่ต่ำกว่ามาตรฐาน

โครงการอาจเริ่มต้นโดยไม่ได้รับการอนุมัติ EIA (การประเมินผลกระทบสิ่งแวดล้อม) หรือใบอนุญาตก่อสร้างที่เหมาะสม

ผลตอบแทนที่รับประกันโดยผู้พัฒนาอาจไม่เกิดขึ้นจริง หรืออาจอิงจากการคาดการณ์ที่สูงเกินจริง

วิธีหลีกเลี่ยง:

ใช้สำนักงานกฎหมายอิสระที่มีชื่อเสียงเพื่อดำเนินการตรวจสอบสถานะและทบทวนสัญญา

ศึกษาประวัติของผู้พัฒนา รวมถึงการเยี่ยมชมโครงการที่สร้างเสร็จแล้วของพวกเขา

ใช้บัญชี Escrow เพื่อปกป้องการชำระเงิน

ตรวจสอบให้แน่ใจว่าสัญญามีวันที่แล้วเสร็จที่ชัดเจน ข้อกำหนด และบทลงโทษสำหรับการล่าช้า

การขาดบัญชี Escrow

บัญชี Escrow คือบัญชีถือครองที่ปลอดภัยของบุคคลที่สามที่จัดการเงินทุนหรือสินทรัพย์ในระหว่างการทำธุรกรรม โดยจะปล่อยเงินทุนหรือสินทรัพย์เมื่อเงื่อนไขตามสัญญาที่ระบุไว้ครบถ้วนเท่านั้น บัญชีนี้มักใช้ในอสังหาริมทรัพย์เพื่อปกป้องผู้ซื้อและผู้ขายจากการฉ้อโกง โดยจะช่วยให้มั่นใจได้ว่าจะไม่มีการปล่อยเงินจนกว่าเงื่อนไขต่างๆ เช่น การโอนกรรมสิทธิ์หรือการตรวจสอบ จะเสร็จสมบูรณ์

ความเสี่ยง:

ผู้ซื้ออาจจ่ายเงินสำหรับอสังหาริมทรัพย์ที่มีเอกสารสิทธิ์ไม่ชัดเจน มีภาระผูกพันคงค้าง หรือในกรณีร้ายแรงที่สุดคือผู้ขายไม่ได้เป็นเจ้าของตามกฎหมาย

ผู้ขายอาจโอนเอกสารกรรมสิทธิ์ก่อนได้รับชำระเงิน หรือผู้ซื้ออาจไม่ชำระเงิน ทำให้เกิดความเสียหายทางการเงิน

หากไม่มีบัญชี Escrow ผู้ซื้อจะไม่มีอำนาจในการระงับเงินทุนหากพบความเสียหายร้ายแรงที่ไม่ได้เปิดเผย หรือในกรณีของการขายต่อ การดัดแปลงที่ผิดกฎหมาย

หากเงินทุนไม่ได้รับการจัดการอย่างเหมาะสม ผู้ซื้ออาจต้องรับผิดชอบภาษีหรือภาระผูกพัน

วิธีหลีกเลี่ยง:

การสร้างบัญชี Escrow ของคุณเองในประเทศไทย ซึ่งโดยทั่วไปอำนวยความสะดวกโดยธนาคารหรือสำนักงานกฎหมายที่มีชื่อเสียงทำหน้าที่เป็นตัวแทนที่เป็นกลางภายใต้พระราชบัญญัติ Escrow พ.ศ. 2551 จะให้ความปลอดภัยและความสบายใจอย่างมากสำหรับการทำธุรกรรมที่มีมูลค่าสูง โดยเฉพาะอย่างยิ่งสำหรับนักลงทุนต่างชาติและผู้ซื้ออสังหาริมทรัพย์แบบ Off-plan

การขาดแบบฟอร์มการทำธุรกรรมเงินตราต่างประเทศ (FET)

แบบฟอร์มการทำธุรกรรมเงินตราต่างประเทศ (FET) ซึ่งเดิมเรียกว่า ท.ท.3 เป็นเอกสารบังคับที่ออกโดยธนาคารไทยเพื่อพิสูจน์ว่าเงินทุนสำหรับการซื้อถูกโอนมาจากต่างประเทศในสกุลเงินต่างประเทศและแปลงเป็นเงินบาท เป็นเอกสารที่จำเป็นตามกฎหมายสำหรับการจดทะเบียนกรรมสิทธิ์ของชาวต่างชาติที่กรมที่ดิน และสำหรับการนำเงินกลับประเทศเมื่อมีการขาย การขาดแบบฟอร์มการทำธุรกรรมเงินตราต่างประเทศ (FET) เป็นปัญหาสำคัญเมื่อซื้อคอนโดมิเนียมในประเทศไทยในฐานะชาวต่างชาติ

ความเสี่ยง:

หากผู้ซื้อชาวต่างชาติไม่สามารถแสดงแบบฟอร์ม FET ต้นฉบับต่อสำนักงานที่ดิน เจ้าหน้าที่ที่ดินจะปฏิเสธการจดทะเบียนคอนโดมิเนียมในนามของชาวต่างชาติ

หากไม่มีแบบฟอร์ม FET การขายจะไม่สามารถสรุปได้ ซึ่งอาจบังคับให้ผู้ซื้อต้องปรับโครงสร้างการซื้อใหม่ (เช่น เปลี่ยนจากกรรมสิทธิ์เป็นสิทธิการเช่า) หรือยกเลิกการทำธุรกรรมทั้งหมด

หากมีการขายอสังหาริมทรัพย์ในอนาคต ธนาคารไทยจะเรียกขอแบบฟอร์ม FET ต้นฉบับเพื่อโอนเงินที่ได้จากการขายกลับออกนอกประเทศไทย การขาดเอกสารนี้อาจทำให้ไม่สามารถหรือยากมากที่จะย้ายเงินออกนอกประเทศ

หากการโอนเงินเริ่มต้นทำไม่ถูกต้อง (เช่น โอนเงินบาทแทนสกุลเงินต่างประเทศ) เงินทุนอาจต้องถูกส่งกลับไปต่างประเทศและโอนใหม่ ทำให้เกิดความล่าช้าอย่างมาก และอาจเกิดการขาดทุนจากการแลกเปลี่ยนเงินตราต่างประเทศ

ธนาคารในประเทศอาจปฏิเสธที่จะออกเอกสารที่จำเป็นสำหรับสำนักงานที่ดิน หากรายละเอียดการโอนไม่เป็นไปตามข้อกำหนดของธนาคารแห่งประเทศไทย

วิธีหลีกเลี่ยง:

ตรวจสอบให้แน่ใจว่าขั้นตอนการโอนเงินถูกต้อง โดยโอนเงินในสกุลเงินต่างประเทศ (USD, EUR ฯลฯ) จากบัญชีธนาคารในต่างประเทศไปยังบัญชีธนาคารไทย หากคุณส่งเงินบาท จะไม่สามารถออกแบบฟอร์ม FET ได้ สำหรับธุรกรรมที่มีมูลค่าเท่ากับ 50,000 ดอลลาร์สหรัฐฯ หรือมากกว่า ธนาคารไทยจะต้องจัดทำแบบฟอร์ม FET อย่างเป็นทางการ

เปิดบัญชีธนาคารไทยและโอนเงินจากบัญชีต่างประเทศของคุณไปยังบัญชีไทยของคุณเอง ซึ่งช่วยให้คุณสามารถจัดการการแปลงสกุลเงินและการเรียกคืนเอกสารได้โดยตรง

นำแบบฟอร์ม FET ต้นฉบับที่ลงนามและประทับตราแล้วไปยังกรมที่ดินในวันที่โอน เก็บสำเนาที่รับรองไว้สำหรับบันทึกส่วนตัวของคุณ เนื่องจากคุณจะต้องใช้ในการนำเงินกลับประเทศหากคุณขายอสังหาริมทรัพย์ในภายหลัง

การขาดการวางแผนมรดก

การซื้ออสังหาริมทรัพย์ในประเทศไทยโดยไม่มีการวางแผนมรดกที่เหมาะสม (เช่น พินัยกรรมไทยหรือโครงสร้างการเป็นเจ้าของ) ก่อให้เกิดความเสี่ยงอย่างมาก โดยหลักแล้วเนื่องจากข้อจำกัดที่เข้มงวดในการเป็นเจ้าของของชาวต่างชาติ ขั้นตอนการพิสูจน์พินัยกรรมที่ซับซ้อน และกฎหมายการแบ่งมรดกเฉพาะ ชาวต่างชาติไม่สามารถเป็นเจ้าของที่ดินได้โดยตรง และแม้แต่คอนโดมิเนียม แม้ว่าจะสามารถเป็นเจ้าของได้อย่างอิสระ ก็ยังเผชิญกับข้อจำกัดเมื่อมีการรับมรดก

ความเสี่ยง:

หากคุณเสียชีวิตโดยไม่มีพินัยกรรม (ไม่มีพินัยกรรม) หรือหากพินัยกรรมของคุณไม่ได้คำนึงถึงข้อจำกัดทางกฎหมายของไทย ทายาทของคุณอาจถูกบังคับให้ขายอสังหาริมทรัพย์ ข้อผิดพลาดทั่วไปคือการสันนิษฐานว่าพินัยกรรมต่างประเทศครอบคลุมสินทรัพย์ในประเทศไทย แม้ว่าศาลไทยอาจรับรองพินัยกรรมต่างประเทศ แต่ก็ต้องมีการแปล การรับรอง และกระบวนการที่ซับซ้อนและล่าช้าในการดำเนินการในประเทศไทย โดยทั่วไปแนะนำให้มีพินัยกรรมไทยแยกต่างหากเพื่อหลีกเลี่ยงความล่าช้าเหล่านี้

หากคุณถือครองอสังหาริมทรัพย์ผ่านสัญญาเช่าระยะยาว (มักจะเป็น 30+30 ปี) สัญญาเช่าถือเป็นสัญญาเฉพาะบุคคลมากกว่าสิทธิในอสังหาริมทรัพย์ ภายใต้กฎหมายไทย สัญญาเช่าโดยทั่วไปจะสิ้นสุดลงเมื่อผู้เช่าเสียชีวิต ซึ่งหมายความว่าทายาทของคุณอาจสูญเสียสิทธิในอสังหาริมทรัพย์ทันที

หากไม่มีพินัยกรรมไทยที่ดำเนินการอย่างถูกต้อง ทายาทของคุณจะต้องผ่านระบบศาลไทยเพื่อได้รับการแต่งตั้งเป็นผู้จัดการมรดกของคุณ

ชาวต่างชาติจำนวนมากถือครองที่ดินผ่านบริษัทจำกัดของไทย เมื่อเสียชีวิต หุ้นของบริษัท ไม่ใช่ที่ดินโดยตรง จะตกทอดแก่ทายาท หากไม่มีพินัยกรรม การโอนการควบคุมบริษัทและการทำให้แน่ใจว่าทายาทใหม่ควบคุมที่ดิน (แทนที่จะถูกกีดกันโดยผู้ถือหุ้นไทยที่เป็นนอมินี) เป็นเรื่องที่ซับซ้อนอย่างยิ่ง

วิธีหลีกเลี่ยง:

ร่างพินัยกรรมแยกต่างหากในประเทศไทยสำหรับสินทรัพย์ของคุณในประเทศไทยที่สอดคล้องกับกฎหมายท้องถิ่นและระบุผู้จัดการมรดก

ตรวจสอบให้แน่ใจว่าสัญญาเช่าระบุไว้อย่างชัดเจนว่าสามารถตกทอดแก่ทายาทได้

หากถือครองที่ดินผ่านบริษัท ตรวจสอบให้แน่ใจว่ามีการโอนหุ้นอย่างชัดเจนในการวางแผนมรดกของคุณ

แต่งตั้งผู้จัดการมรดกในประเทศเพื่อจัดการกระบวนการพิสูจน์พินัยกรรม

การทำงานกับผู้ไม่น่าเชื่อถือ

การซื้ออสังหาริมทรัพย์ในประเทศไทยในฐานะชาวต่างชาติมีความเสี่ยงอย่างมาก โดยเฉพาะในพื้นที่ยอดนิยมอย่างภูเก็ต และค่อนข้างไม่มีการควบคุมเมื่อเทียบกับประเทศตะวันตก การทำงานกับตัวแทนอสังหาริมทรัพย์ที่ไม่น่าเชื่อถือในประเทศไทยก่อให้เกิดความเสี่ยงอย่างมาก เนื่องจากลักษณะของอุตสาหกรรมที่ส่วนใหญ่ไม่มีการควบคุม ซึ่งตัวแทนมักจะดำเนินการโดยไม่มีใบอนุญาตอย่างเป็นทางการ การฝึกอบรม หรือการกำกับดูแล ตัวแทนเหล่านี้อาจให้ความสำคัญกับค่าคอมมิชชั่นของตนเองมากกว่าผลประโยชน์สูงสุดของผู้ซื้อ ซึ่งนำไปสู่ความเสียหายทางการเงิน ข้อพิพาททางกฎหมาย และการซื้ออสังหาริมทรัพย์ที่ต่ำกว่ามาตรฐานหรือผิดกฎหมาย

ความเสี่ยง:

การบิดเบือนความจริงและข้อมูลที่ทำให้เข้าใจผิด: ตัวแทนที่ไม่มีจริยธรรมอาจโกหกเกี่ยวกับโครงสร้างการเป็นเจ้าของ (เช่น อ้างว่าชาวต่างชาติสามารถเป็นเจ้าของที่ดินได้โดยตรง) ผลตอบแทนการลงทุน หรือความใกล้เคียงของอสังหาริมทรัพย์กับสิ่งอำนวยความสะดวก

กลยุทธ์ล่อลวง: ตัวแทนอาจโฆษณาอสังหาริมทรัพย์หรูหราในราคาที่ต่ำเกินจริงเพื่อดึงดูดผู้ซื้อ เพียงเพื่อแจ้งให้ทราบในภายหลังว่ายูนิตนั้น "ขายไปแล้ว" และเสนออสังหาริมทรัพย์ที่ด้อยกว่า

กลยุทธ์กดดันสูง: ตัวแทนที่ไร้ยางอายมักจะกดดันผู้ซื้อให้ตัดสินใจอย่างรวดเร็ว จ่ายเงินมัดจำ หรือเพิกเฉยต่อคำแนะนำทางกฎหมาย โดยมักอ้างว่ามีจำนวนจำกัดเพื่อสร้างความรู้สึกเร่งด่วนที่ผิดๆ

ความขัดแย้งทางผลประโยชน์: ตัวแทนอาจให้ความสำคัญกับโครงการที่จ่ายค่าคอมมิชชั่นให้สูงกว่า แทนที่จะเป็นสิ่งที่ดีที่สุดสำหรับผู้ซื้อ

คนกลางที่ไม่ได้รับอนุญาต: ในบางกรณี บุคคลแอบอ้างเป็นตัวแทนแต่ไม่มีอำนาจทางกฎหมายในการขายอสังหาริมทรัพย์ ซึ่งนำไปสู่การถูกขโมยเงินมัดจำ

วิธีหลีกเลี่ยง:

ใช้ทนายความที่มีชื่อเสียงและอย่าพึ่งพาตัวแทนเพียงอย่างเดียว ว่าจ้างทนายความไทยอิสระที่มีคุณสมบัติเหมาะสมเพื่อดำเนินการตรวจสอบสถานะ ทบทวนสัญญา และดำเนินการตรวจสอบเอกสารสิทธิ์

ตรวจสอบว่าตัวแทนมีธุรกิจที่จดทะเบียนและจัดตั้งขึ้น และมีประวัติการให้บริการที่เป็นมืออาชีพและโปร่งใส

ดำเนินการตรวจสอบอสังหาริมทรัพย์อย่างอิสระเสมอก่อนที่จะดำเนินการซื้อให้เสร็จสมบูรณ์

ตรวจสอบให้แน่ใจว่าผู้ขายเป็นเจ้าของตามกฎหมายในโฉนดที่ดิน (โฉนด)

ชำระเงินทั้งหมดผ่านการโอนเงินผ่านธนาคารที่เป็นทางการและมีเอกสารกำกับ แทนที่จะเป็นเงินสด

แม้ว่าเสน่ห์ของอสังหาริมทรัพย์ในภูเก็ตจะแข็งแกร่ง แต่การรีบเร่งซื้อโดยไม่มีการกำกับดูแลทางกฎหมายที่เหมาะสมเป็นสาเหตุที่พบบ่อยที่สุดของการสูญเสียทางการเงินอย่างมาก ความรับผิดทางกฎหมายที่ไม่คาดคิด และความเสียใจของผู้ซื้อ การเข้าหาด้วยความระมัดระวังและเน้นกฎหมายเป็นอันดับแรกจะเปลี่ยนฝันร้ายที่อาจเกิดขึ้นให้เป็นการลงทุนที่ปลอดภัยและให้ผลตอบแทนที่ดี